한국 가계빚이 역대 최고치인 1900조원을 기록했다고 합니다.😨

가계빚이 금융위기로 이어질 것으로 보고 정부는 2024년부터 스트레스DSR 제도를 도입하기로 했는데요..!

스트레스DSR이란 정부에서 대출한도를 줄이기 위한 대출억제정책인데요.

이 글에서는 스트레스DSR 뜻 계산하는법, 시행시기, 대출한도 변화 등에 대해 간략하게 정리해서 알려드리겠습니다.

⭐ 대출한도 최대 1억 감소 예정

⭐ 2025년 스트레스 DSR 최대치 적용

⭐ 해가 갈수록 대출받기 더 힘들어진다….

스트레스DSR 뜻

스트레스DSR은 기존의 DSR에서 stress(압박)을 더한다 라고 해석할 수 있어요(이래나 저래나 우리에겐 스트레스…)

DSR이 현재 소득과 금리를 기반으로 대출한도를 정하는 규제인데요. 현재 40%를 넘어가면 제한하고 있어요(역대로 낮은 퍼센테이지입니다).

원금과 이자 합쳐서 4000만원을 넘으면 대출 제한

스트레스 DSR은 현재 소득과 금리에 추가금리를 더해서 계산하는 것을 말해요. 대출한도를 더 엄격하게 줄이겠다 라는 뜻인데요. 대출한도가 정해져 있는 상황에서 추가금리까지 적용되니 대출가능한 금액이 그만큼 줄어들게 된답니다.

스트레스DSR 적용 대상 및 금리

| 대상범위 | DSR이 적용되는 모든 대출(신용대출, 주택담보대출, 각종 담보대출등등) |

| 대상기관 | 은행권 + 2금융권 전부( 상호, 저축, 보험, 등) |

| 대상대출 | 신규대출 변동형 + 혼합형 + 주기형 |

| 추가금리 (가산금리) | 과거 5년 중 가장 높은 금리와 현재 금리의 차이 단, 하한(1.5%) ~ 상한(3.0%) 한도 적용 |

적용시기

대출 이용자의 부담을 고려해 2024년 2월부터 순차적으로 도입이 된다고 해요.

24년 2월 26일부터 은행권 주택담보대출을 시작으로 모든 대출에 반영이 될 예정이며 25년부터는 100%가 적용된다고 해요.

| 단계 | 시행일 | 대출 대상 | 적용비율 |

|---|---|---|---|

| 1 | 24. 2. 26부터 | 은행권 주택담보대출 | 25% 적용 |

| 2 | 24. 6월 중 | 은행권 신용대출 및 2금융권 주택담보대출 | 50% 적용 |

| 3 | 24. 하반기 | 기타대출 등까지 확대 | 50% 적용 |

| 4 | 25. 상반기부터 | 전체 적용 | 100% 적용 |

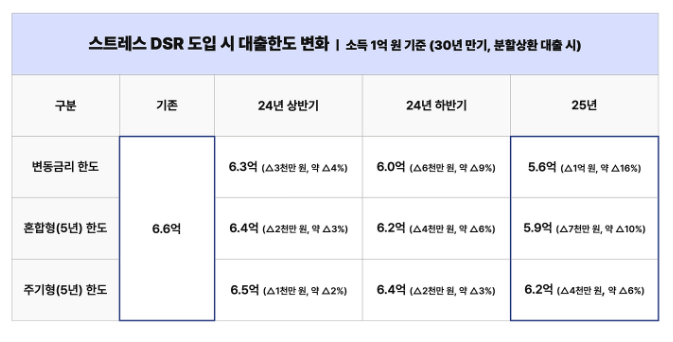

대출한도는 얼마나?

소득 1억원 기준으로 대출한도가 기존 6.6억원에서 최대 한도 5.6억까지 1억원가량 줄어들게 되는데요.

소득이나 금리에따라 대출한도는 적게는 천만원부터 많게는 1억까지 감소된다고하니 주택가격시장 및 주택가격에도 큰 영향이 가지 않을까 생각이 들어요.

스트레스DSR 계산 방법

막연히 계산하는 것보다 스트레스DSR계산기를 통해서 내 소득에 따른 한도를 정확하게 계산해 볼 수 있어요.

총정리

⭐ 앞으로 대출 한도는 점점 줄어들 것! (스트레스DSR is 대출 억제할꺼야! 제도)

⭐ 대출 받아야 한다면 빠르게 받는 것이 유리해요.

⭐ 대출은 여러개를 받는 것 보다 하나로 합치거나 줄이는게 유리해요.